DB손해보험 다이렉트 자동차보험

-

아껴봐, DB다이렉트로

자사 오프라인 대비 19% 저렴25.5.6 보험시기부터

DB손해보험 다이렉트 자동차보험

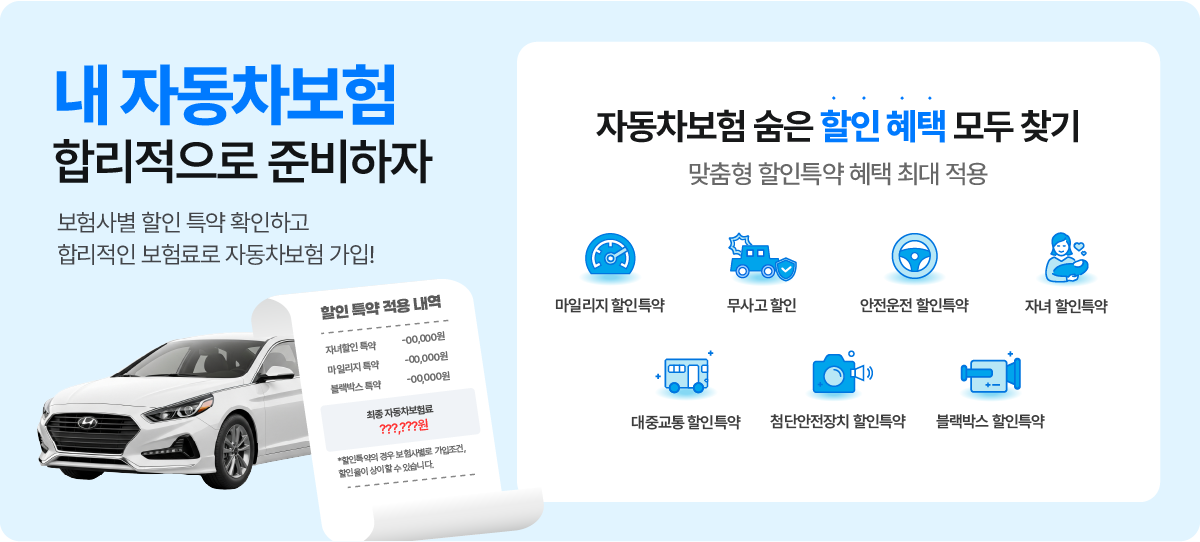

02-2119-4468(TM)- • 주행거리 특약할인 8~47% 연간 1만5천km 이하 주행시 (25.6.30 보험시기 부터, 개인용)

- • 커넥티드 안전운전 특약할인 10.2~24.4% (안전운전점수 70점 이상 시, 커넥티드카 할인특약 가입 & 현대, 기아, 제네시스 한정, 25.6.1 보험시기부터)

- • T맵/카카오내비 안전운전 특약할인 0.6~27.9% (개인용) (최근 6개월 내 500km이상 주행, 안전운전점수 61점 이상 시, 25.11.26 보험시기부터)

- • 커넥티드카 특약할인 3~4.6% (출고시 사고통보장치 장착, 대상제조사 한정(개인승용))

- • DB손해보험 오프라인 대비 CM 평균 19% 저렴 (25.5.6 보험시기부터)

- • Baby In Car 특약할인 0.3~17.4% (태아 또는 만 11세 이하 자녀, 자녀 2명 이상인 경우 추가 할인, 25.9.26 보험시기부터)

- • 최근 3년 무사고 시 최대 15.6% 할인 (개인용, 25.7.26 보험시기부터)

- • 전방충돌 경고장치 특약할인 4.7~7.8% (장치 장착시, 전담보 평균, 개인소유 승용/승합/화물, 25.8.1 보험시기부터)

- • 차선이탈 경고장치 특약할인 1.4~6.9% (장치 장착시, 전담보 평균, 개인소유 승용/승합/화물, 25.8.1 보험시기부터)

- • 블랙박스 특약할인 1.4~2.5% (연식에 따라 장치 장착시)

내 자동차 보험료 확인하기

필수안내 고지사항

- 해당 광고물은 DB손해보험, 현대해상, AXA손해보험, 한화손보, 흥국화재의 공동광고물입니다.

- 해당 보험사는 관련 상품에 대해 충분히 설명할 의무가 있으며, 가입자는 가입에 앞서 이에 대한 충분한 설명을 받으시기 바랍니다.

- 보험계약 체결 전 상품설명서 및 약관을 읽어보시기 바랍니다.

- 보험 계약자가 기존에 체결했던 보험계약을 해지하고 다른 보험계약을 체결하는 경우에는 보험인수가 거절되거나 보험료가 인상되거나 보장내용이 달라질 수 있습니다.

- 지급한도, 면책사항 등에 따라 보험금 지급이 제한될 수 있습니다.

- 이 보험계약은 예금자보호법에 따라 해약환급금(또는 만기 시 보험금)에 기타지급금을 합한 금액이 1인당 "1억원까지"(본 보험회사의 여타 보호상품과 합산) 보호됩니다.

이와 별도로 본 보험회사 보호상품의 사고보험금을 합산한 금액이 1인당 "1억원까지" 보호됩니다. 다만, 보험계약자 및 보험료납부자가 법인인 보험계약의 경우에는 보호되지 않습니다. - 본 광고는 광고심의기준을 준수하였으며, 유효기간은 심의일로부터 1년입니다.

- [DB손해보험] 준법감시인확인필_제2025-10386호(2025.11.14~2026.11.13)

- [현대해상] 준법심의필_제20255223호(2025.11.06~2026.11.05)

- [AXA손해보험] 검-251106-마케팅팀-920(2025.11.06~2026.11.05)

- [한화손보] 확인필-제2025-TM지원-기타(광고)05567C-전사(25.11.21~26.11.20)

- [흥국화재] 준법감시인 확인필T251118-11-06 (2025-11-18~2026-11-17)